Online-Video-Monitor 2023

Der Online-Video-Monitor wird im Auftrag der LFK und der Bayerischen Landeszentrale für neue Medien (BLM) von Goldmedia erstellt. Ziel der Studie ist es, die Angebote im deutschen Markt für Online-Video systematisch zu erfassen und zu typologisieren sowie Entwicklungslinien, Trends und Markttreiber zu identifizieren und aus Sicht der Content-Anbieter einzuschätzen. Die Ergebnisse des OVM 2023 wurden am 22. Juni 2023 im Rahmen des Media Tastings in Stuttgart vorgestellt.

76 % der befragten Online-Video-Anbieter verzeichneten in den letzten 12 Monaten steigende Abrufzahlen.

Künstliche Intelligenz wird 2023 am häufigsten (von 55 %) als Markttreiber angegeben und hat ggü. 2021 am stärksten an Bedeutung gewonnen.

YouTube und TikTok werden am häufigsten für die Video-Verbreitung genutzt (71 bzw. 70 %).

1,8 Mrd. € netto betrug 2022 das Marktvolumen für Online-Video-Werbung. Bis 2025 wird der Markt laut Goldmedia-Schätzung auf rund 2,7 Mrd. € wachsen.

Im Rahmen des Online-Video-Monitors 2023 wurden neben Online-Video-Angeboten mit eigener Web-Präsenz alle deutschen YouTube-Kanäle (mit mind 500 Abonnenten) sowie die größten Facebook-, Instagram- und TikTok-Profile mit in die Analyse einbezogen. Erstmals wurden 2023 auch die Aktivitäten von Video-Influencern auf Twitch untersucht. Der Online-Video-Monitor enthält 2023 zudem eine Sonderanalyse regionaler, journalistischer Video Angebote in Baden Württemberg und Bayern.

Bayern und NRW mit den meisten Angeboten - BaWü auf Platz 3

Die meisten Online-Video-Angebote mit eigener Online-Präsenz werden im Jahr 2023 aus Bayern (197 entspricht rund 22 %) publiziert. Mit 141 Angeboten (16 %) liefert Nordrhein-Westfalen die zweitgrößte Zahl dieser Angebote. Es folgen Baden-Württemberg (95 bzw. 11 %) und Berlin (86 bzw. 9 %). In Relation zur Einwohnerzahl liegt Hamburg mit 23 Angeboten pro 100.000 Einwohnern nach wie vor vorn, gefolgt von Berlin (17) und Bayern (12).

Öfter live und häufiger kostenpflichtig

Gegenüber den Vorgängeruntersuchungen ist der Anteil der Online-Video-Angebote mit linearen Live-Streams deutlich gestiegen: Über die Hälfte (54 %) der Video-Websites bieten zumindest zeitweise eine Eins-zu-Eins-Übertragung an. 2019 waren es lediglich 28 Prozent.

Im deutschen Online-Video-Markt ist dabei zwar weiterhin der größte Teil der Video-Angebote kostenfrei zugänglich (83 %). Allerdings ist der Anteil der teilweise kostenpflichtigen Angebote in Deutschland in den letzten beiden Jahren deutlich gestiegen - von rund vier Prozent (2021) auf rund 15 Prozent im Jahr 2023.

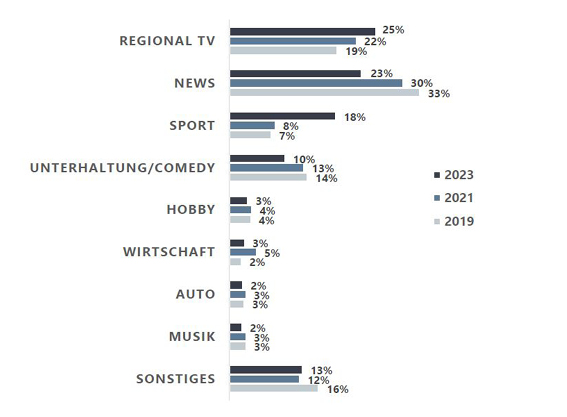

Regionale Inhalte werden wichtiger

Die Genre-Trends aus dem Jahr 2021 setzen sich fort. Regionale Inhalte spielen 2023 im Online-Video-Markt in Deutschland thematisch nun sogar die größte Rolle. Jedes vierte Angebot mit eigener Webpräsenz ist darauf spezialisiert. Der Anteil allgemeiner News-Angebote ist weiter rückläufig. Diese bilden 2023 zwar die zweithäufigste Kategorie, büßen aber im Vergleich zu 2019 bereits zehn Prozentpunkte ein.

Deutlich mehr Angebote verzeichnet die Kategorie Sport (18 %), denn immer mehr Vereine übertragen ihre Spiele im Netz. Angebote aus dem Bereich Comedy/Unterhaltung verlieren dagegen leichte Anteile.

Anteil der Angebote mit eigener Web-Präsenz nach Genre, 2019/2021/2023

Unter den regionalen journalistischen Video-Angeboten wiederum bilden Angebote aus dem Genre Nachrichten die größte Kategorie mit einem Anteil von 44 Prozent. Stark vertreten sind auch die Genres Information, wie z. B. Dokumentation oder Kurz-Reportagen (23 %) und Sport (15 %).

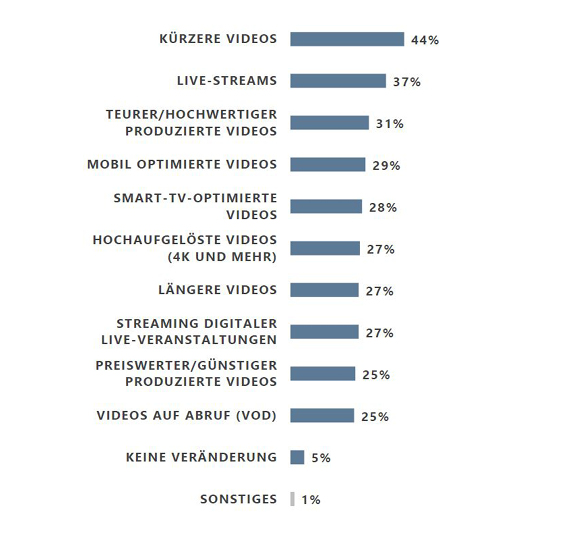

Mehr, kürzer und hochwertiger produziert

Das jährliche Publikationsvolumen deutscher Online Video Anbieter nimmt weiter zu. Während 2021 rund 59 Prozent der Befragten einen Anstieg der Zahl der veröffentlichten Videos in den letzten zwölf Monaten angab, waren es 2023 bereits drei von vier der befragten Online Video Anbieter (73 %). Knapp jeder Dritte gab sogar einen deutlichen Anstieg der veröffentlichten Videos innerhalb des letzten Jahres an.

Die aktuellen Entwicklungen zum Short-Video-Boom werden dabei auch durch die Befragungsergebnisse bestätigt. 44 Prozent der Online-Video-Anbieter haben in den letzten 12 Monaten zunehmend kürzere Videos produziert. Der Trend geht außerdem auch zu mehr Live-Streams, hochwertigerem Content bzw. teureren Produktionen. Außerdem ist insbesondere im Vergleich zur Erhebung 2021 die vermehrte Produktion von mobil optimierten Videos (29 %) sowie von Videos, welche für Smart-TVs optimiert sind (28 %), zu verzeichnen.

Veränderung der Online-Video-Produktion in den letzten 12 Monaten, 2023

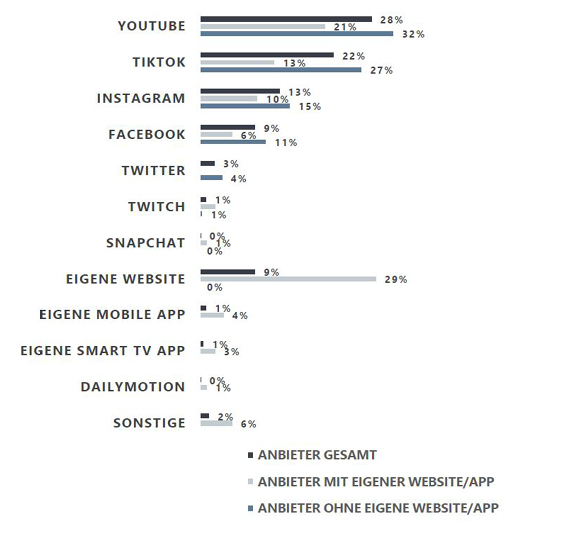

YouTube und TikTok auf Wachstumskurs

YouTube und TikTok sind nicht nur die beiden meistgenutzten, sondern auch die wichtigsten Kanäle zur Verbreitung der eigenen Video-Inhalte. Für 28 bzw 22 Prozent aller Online-Video-Anbieter sind diese Plattformen unumgänglich, insbesondere für Anbieter ohne eigene Website/App. Die eigene Website hat im Laufe der letzten zwei Jahre stark an Bedeutung verloren. 2023 ist sie nur noch für 29 Prozent der Anbieter mit eigener Website/App der wichtigste Verbreitungskanal. 2021 galt dies noch für mehr als die Hälfte (51 %).

Wichtigster Verbreitungsweg für Online-Video-Anbieter (TOP-1-Auswahl), 2023

Bei der Frage nach der Plattform mit dem größten Potenzial liegen 2023 TikTok und YouTube vorn. 63 bzw. 53 Prozent der Anbieter sind der Meinung, dass diese beiden Plattformen in den nächsten drei Jahren weiter an Bedeutung gewinnen, 2021 wurde noch Instagram am häufigsten genannt. An Bedeutung verlieren werden nach Meinung der befragten Video-Anbieter v.a. Facebook (26 % der Anbieter sind dieser Meinung), Twitter (23 %) und die eigene Website (22 %).

Online-Video macht erfolgreich

Drei von vier Online-Video-Anbietern (76 %) geben 2023 an, dass ihre Abrufzahlen innerhalb der letzten 12 Monate gestiegen sind, 31 Prozent gaben sogar ein deutliches Wachstum an (vgl. Folie 27). Da verwundert es nicht, dass ein Großteil der befragten Online-Video-Anbieter (84 %) generell mit der Nutzung der eigenen Online-Video-Angebote zufrieden ist (2021: 87 %).

Auch wirtschaftlich scheint sich Online-Video zu lohnen: Drei Viertel der befragten Online-Video-Anbieter (75 %) verfolgen ein wirtschaftliches Interesse mit ihrem Angebot. Von diesen sind 84 Prozent generell mit der eigenen wirtschaftlichen Situation ihres Angebotes zufrieden, davon die Hälfte sogar sehr (vgl. Folie 30). So erzielt der Großteil der befragten kommerziellen Online-Video-Anbieter (70 %) aktuell mit seinen Angeboten einen Gewinn. Fast 90 Prozent arbeiten zumindest kostendeckend. Damit hat sich der Anteil der wirtschaftlich erfolgreichen Anbieter unter den jeweils Befragten gegenüber 2021 deutlich erhöht. Damals erwirtschafteten nur 36 Prozent einen Gewinn und rund 70 Prozent arbeiteten kostendeckend.

In die Zukunft blicken die Anbieter überwiegend positiv: Die meisten befragten kommerziellen Online-Video-Anbieter (86 %) erwarten, dass die eigenen wirtschaftlichen Erträge in den nächsten drei Jahren sogar noch wachsen werden.

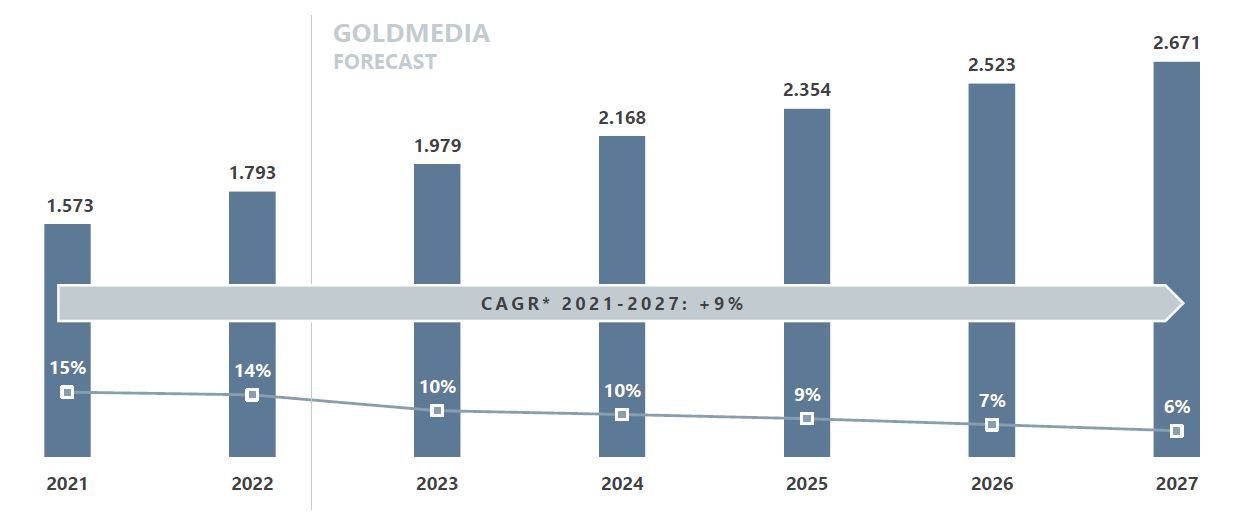

Auch Gesamt-Online-Video-Werbemarkt entwickelt sich dynamisch

Das Marktvolumen für Online-Video-Werbung lag 2022 bei netto 1,8 Mrd. Euro in Deutschland und konnte damit gegenüber dem Vorjahr um rund 14 Prozent wachsen. Am stärksten partizipieren die internationalen Global Player am Marktwachstum, vor allem YouTube und Facebook (inkl. Instagram).

Bis 2027 wird der Markt laut Goldmedia-Schätzung auf rund 2,7 Mrd. Euro wachsen. Dies entspricht einem durchschnittlichen jährlichen Wachstum (*Compound Annual Growth Rate) von plus neun Prozent.

Entwicklung des Online-Video-Werbemarkts in Deutschland in Mio. Euro (netto) und Wachstum gegenüber dem Vorjahr, 2021-2027

Markttreiber und -hemmnisse

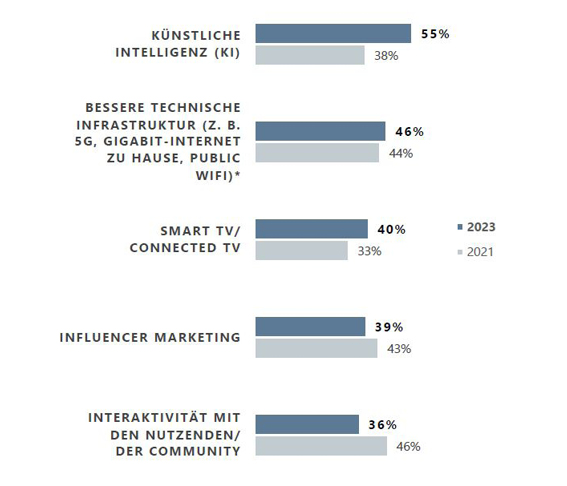

Aus Sicht der Online-Video-Anbieter gibt es für die zukünftige Entwicklung des Online-Video-Marktes vor allem ein vorherrschendes Thema. Über die Hälfte (55 %) sehen Künstliche Intelligenz (KI) als den Markttreiber. Im Vergleich zur Erhebung 2021 hat dieses Thema stark an Bedeutung gewonnen (38 %). Knapp die Hälfte sieht zudem auch in weiter verbesserter Infrastruktur weiterhin einen wichtigen Treiber Smart TV/ Connected TV gewinnt weiter an Bedeutung. Influencer-Marketing und die Interaktivität mit der Community werden tendenziell als weniger bedeutsam eingestuft als noch 2021 (2021 an Platz 1 aller Markttreiber).

Markttreiber für den Online-Video-Markt, 2023 & 2021

Das von den befragten Online-Video-Anbietern 2023 hingegen insgesamt am häufigsten angegebene Markthemmnis sind hohe Produktionskosten (36 %). Die große Zahl konkurrierender Angebote wird deutlich weniger hemmend wahrgenommen (34 %) als noch 2021 (48 %), dies gilt auch für die unklaren rechtlichen Rahmenbedingungen (31 % statt 40 % in 2021). Deutlich häufiger werden hingegen Einschränkungen durch die Nutzungsbedingungen der Plattformen genannt (32 % statt 23 % in 2021).

Medienregulierung: Das wissen die Anbieter

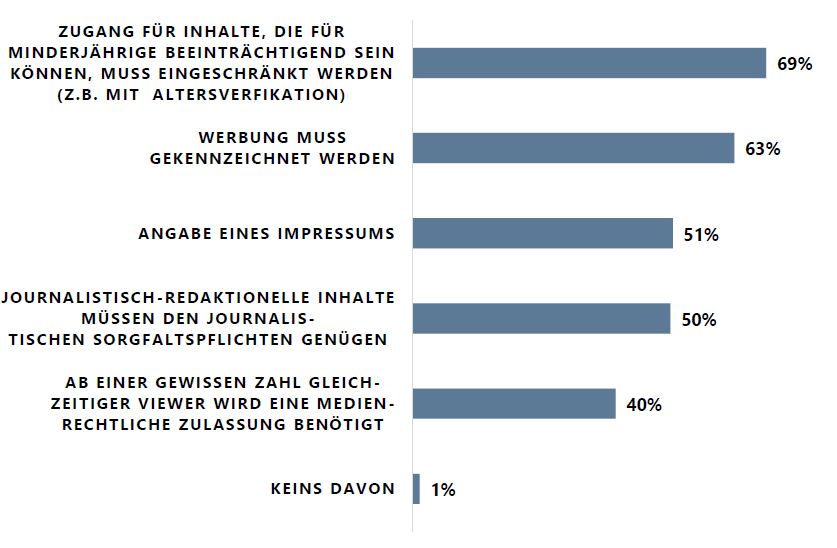

Bekannteste medienrechtliche Regel ist der eingeschränkte Zugang zu Inhalten, die für Minderjährige beeinträchtigend sein könnten. 69 Prozent der Befragten ist dies bekannt. Außerdem wissen etwas weniger als zwei Drittel, dass Werbung gekennzeichnet werden muss. Nur 40 Prozent der befragten Online-Video-Anbieter ist bekannt, dass unter Umständen eine Zulassung des Angebots benötigt wird.

Welche der folgenden medienrechtlichen Regeln gelten Ihrer Meinung nach für Video-Inhalteanbieter? (2023)

Die meisten Inhalteanbieter finden sich jedoch gut oder sehr gut über medienrechtlichen Vorgaben informiert (72 % mit einem Wert von mindestens 7 auf einer Skala von 1-10, Durchschnittswert 6,5).

Vor diesem Hintergrund erfreulich ist, dass bereits der größte Teil der befragen Video-Anbieter (79 %) den Leitfaden der Medienanstalten zur Werbekennzeichnung bei Online-Medien zumindest schon einmal wahrgenommen hat, knapp die Hälfte der Befragten kennt sich auch damit aus. Die Landesmedienanstalten an sich sind jedoch noch weniger bekannt: Weniger als die Hälfte (44 %) wissen, dass sie von diesen medienrechtlich beaufsichtigt werden.

Fokus: Twitch

Von allen drei großen Live-Streaming-Plattformen - Twitch, YouTube und Facebook-Gaming - hat Twitch mit 93 Prozent den mit Abstand größten Anteil bei der Zahl der Live-Streaming-Kanäle.

Die Daten zeigen, dass die Pandemie für ein starkes Wachstum im Live-Streaming-Markt gesorgt hatte. Den Peak erreichte die Gesamtzahl der Kanäle Anfang 2021 mit insgesamt rund 15 Mio., von denen Twitch allein 12,5 Mio. auf sich vereinte. Seit Q1/2021 lässt sich allerdings ein Rückgang der Streaming-Kanäle beobachten.

Auch bei den Nutzerzahlen zeigt sich bei Live-Streaming-Diensten 2022 ein Rückwärtstrend in Richtung Vor-Pandemie-Niveau. Twitch hat dabei jedoch weiterhin den größten Marktanteil (fast 80 %) und mehr als dreimal so viele Zuschauer wie die Live-Streaming-Angebote auf YouTube und Facebook.

Methode

Der Online-Video Monitor 2023 setzt sich aus fünf Modulen zusammen:

- Modul 1: Strukturdatenanalyse aller Online Video Angebote in Deutschland mit eigener Web Präsenz (n=904).

- Modul 2: Primärdatenerhebung in Form einer Online-Befragung von Online-Video-Anbietern (n=225).

- Modul 3: Plattformanalyse bestehend aus Logfileanalysen YouTube (n=31.996), sowie Top Facebook-, -Instagram- und -TikTok Profilen

- Modul 4: Analyse der Video-Influencer auf Twitch (n=440/491)

- Modul 5: Regionale Journalistische Video-Angebote in Baden-Württemberg und Bayern (n=210)

Thomas Rathgeb

Landesanstalt für Kommunikation

Leiter Abteilung Medienkompetenz, Jugendschutz und Forschung

Tel.: 0711 66991-52

E-Mail: t.rathgeb@lfk.de

Auftraggeber

Studiendurchführung